Salut je sait que la communauté CWOWD regroupe pas mal de talents qui pourrais m’aider.

Nous allons devoir changer de voiture (non pas le Manitou lui est HS) et j’hésite entre une LOA et une LLD ou un financement plus tradi pour prendre une peugeot 2008 mais je n’arrive a me décider quelle est la meilleure solution ?

Merci a tous d’avance

6 « J'aime »

Marrant je me pose la même question en ce moment. Réparation ou renouvellement. En concession les commerciaux poussent vers la loa, du coup je dirai lld ![]()

Mais ça c’est juste m’a méfiance qui parle ![]()

Sinon lld a l’air moins Chère en terme de mensualités , mais pas d’option d’achat à l’arrivée. En même temps est ce qu’on part sur ce genre de financement pour acheter à l’arrivée ?

On m’a laissé comprendre que si lld, ils étaient beaucoup plus regardant sûr l’état du véhicule à terme.

Bon j’attends aussi des retours eclairés puisque le sujet est lancé.

1 « J'aime »

Ni l’un, ni l’autre … A moins que ça soit pour passer en opex pour une voiture de fonction (ok y’a la TVS pour la boîte mais IR pour le salarié ridicule surtout surtout si carte essence) ?

Donc pas de LXX, sauf si vous connaissez tres bien votre concessionnaire ou que vous êtes certains de pas vous faire bigner ou que vous avez un bonus de dingue au point de faire passer les réparations de restitution sur votre tout risque.

Mais honnêtement, okkaz de moins de 4 ans en financement c’est le meilleur deal et surtout le plus souple.

LOA/LLD c’est kiffe kiffe niveau inspection au moment du retour. Le seul deal intéressant c’est si vous reprenez un truc a la suite, oui la ils vous emmerdent moins.

En LOA si c’est une voiture un peu haut de gamme, la revente au bout de 4 and peut vous être intéressante et surtout un particulier sera moins regardant sur les rayures.

12 « J'aime »

Ce forum ![]()

T’es sûr d’avoir assez de place pour récupérer tes allins au relais colis avec une 2008?

2 « J'aime »

D’accord avec mon VdD, les seuls cas où c’est intéressant, c’est :

- déduction en SARL ;

- t’as pas l’argent pour payer comptant (dans ce cas, comparer les taux nets à partir de scénarios) ;

- gros doute sur la revente à terme (par ex. un véhicule électrique)…

Même par rapport à du neuf, la Lxx c’est au moins 2 fois plus cher !

Gros coffre la 2008 au pire moi j’ai un ford ranger si il faut aller les récupérer

Y’a pas une histoire de km a ne pas depasser par an avec les LXX ?

Tu choisis au départ du contrat 5000, 10000, 15000 ou plus

J’ajouterais un avantage à la LOA : c’est un moyen de repousser la mensualité intégrée au taux d’endettement… LOA 2 ans + rachat crédit classique (enfin j’avais fait ça il y a 20 ans sur conseil du banquier pour pas plomber le dossier du prêt immo… ils se sont peut être payés un cerveau depuis ![]() )

)

Édit : la lld ça marche aussi mais c’est de l’argent jeté par la fenêtre ![]()

Édit 2 : sinon pour répondre à la question de base (ooops) je suis team neuf et crédit classique long mais je change jamais ma voiture…

1 « J'aime »

Nous non plus en général, celle de ma femme a 12 ans.

1 « J'aime »

Team crédit achat de voiture en occaz’

1 « J'aime »

Team achat de Tesla comptant avec l’argent de l’affiliation Philibert-Cwowd ![]()

8 « J'aime »

team transport en commun

4 « J'aime »

J’ai justement changé de voiture ce mois ci. Je me suis posé beaucoup de questions sur le financement approprié vu que je n’avais pas les fonds en banque.

La LLD c’est purement et simplement une location. Au bout du contrat tu rends le véhicule. Très bien pour un besoin temporaire.

La LOA est à la base une location qui te permet d’acquérir le véhicule après X loyers et un dernier versement assez onéreux. Tu peux aussi le restituer et repartir sur une nouvelle LOA si au final tu n’en veux plus. Tu as aussi un forfait kilométriques à respecter avec surcoût si tu le dépasses.

Maintenant, dans les deux cas ça reste un crédit que tu fais auprès du concessionnaire. Le taux d’emprunt est généralement plus élevé que celui de ta banque.

Pour ma part, je suis parti sur un crédit standard pour une voiture d’occasion récente de 2021. Je garde mes véhicules longtemps donc une LLD c’était au final pas compatible. La LOA aurait pu être possible mais il faut verser un dernier paiement de plusieurs milliers d’euros, donc ajouter une contrainte de plus. Au final le crédit standard à la banque était la meilleure solution pour moi.

1 « J'aime »

je suis pas encore convaincu pour ma part.

j’ai une vieille sandero qui va sur ses 15 ans et ses 150000 kms, mais elle est un peu malade. Faut que je refasse l’embrayage qui est mort, que je change le silencieux (d’ici le prochain CT car les fixations ont sauté), pneus à changer bientôt, et probablement le réservoir gpl qui est rouillé. Bref, surement plus de 2000€ de frais à prévoir d’ici fin 2025. Ca me fait un peu chier car j’ai fait la transmission en 2023.

Tout ca pour dire que vu l’état et l’âge du véhicule je ne suis pas sûr que ca vaille la peine d’investir plus, alors j’aimerai bien la changer par une autre sandero, le modèle le moins cher. Je roule assez peu avec, moins de 15000 bornes par an.

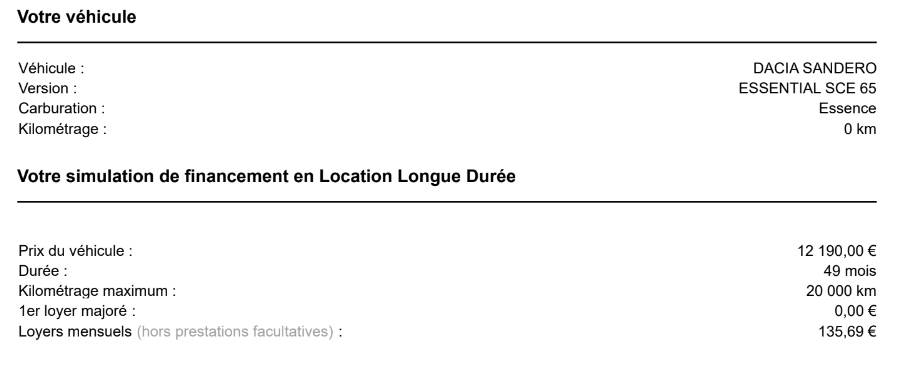

Je regarde sur le site de dacia, le modèle de base, le moins cher, c’est à peu prêt 12000€.

En LLD, sur 49mois, pour moins de 15000kms pas an, ca revient à 130€ / mois sans aucun apport. Donc le véhicule revient à 6615€ sur 4 ans.

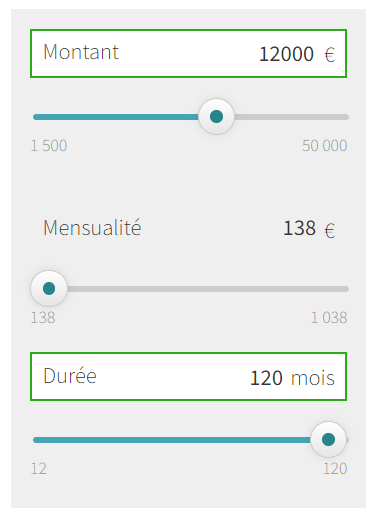

Je regarde sur le simulateur en ligne de ma banque, sans apport pour 138€/mois, j’en prends pour 10 ans

C’est vrai qu’il y a l’état de la voiture auquel faut faire gaffe. Personnellement avec un chien et deux enfant, c’est plus l’intérieur qui prend cher que l’extérieur ![]()

Du coup, je sais pas trop, je trouve pas le système de LLD si inintéressant financièrement parlant.

Et combien tu dois payer au bout de 4 ans pour conserver ton véhicule/le revendre ?

1 « J'aime »

En lld tu es obligé de restituer le véhicule

Alors, je sais que les voitures decotent, mais 50% en 4 ans, c’est pas beaucoup ? Surtout sur les voitures peu chères à la base ?

1 « J'aime »

Je sais pas trop pour la decote je ne raisonne pas vraiment en terme de revente, c’est peut être là que je pêche.

Je me dis qu’avec un crédit la voiture coûte 14000€ sur dix ans avec les intérêts. Alors qu’avec un lld, elle coûte 16000€ sur la même période (à supposer qu’on les enchaîne). En roulant toujours avec une voiture de moins de 4 ans. Cela sans compter l’entretien qui est chiffre bien entre 4 et 10 ans.

Bref, je suis en plein doute ![]() De toute façon je me connais le temps que je me décide, je vais devoir changer l’embrayage car c’est vraiment relou, et si elle roule je voudrai pas changer

De toute façon je me connais le temps que je me décide, je vais devoir changer l’embrayage car c’est vraiment relou, et si elle roule je voudrai pas changer ![]() team jusqu’au bout

team jusqu’au bout

2 « J'aime »

Du coup, je me demande comment tu arrives à 135.69€/mois ![]()

Entretien Dacia inclus dans le loyer et obligatoire, pour 14 €/mois, comprenant la révision, le remplacement des filtres et l’ensemble des opérations prévues dans le programme d’entretien selon conditions contractuelles sur 49 mois jusqu’à 60 000km (au 1er des 2 termes atteint). Voir détail de l’entretien en point de vente et sur dacia.fr. Le contrat de LLD peut être souscrit sans contrat d’entretien.

Donc j’imagine que tu as choisis sans l’entretien, mais 180-14, ça fait toujours pas 135.69