Il a raison là dessus, les règles n’arrêtent pas de changer et du coup l’ouverture des droits ne conditionne pas le montant de ta retraite.

Ce qui serait exact serait plutôt un truc du genre « j’ai cotisé toute ma vie, je mérite le droit à une retraite »

1 « J'aime »

C’est « comptablement faux », mais « socialement juste ». Quand les gens disent ça, ce n’est pas pour évoquer qu’ils auraient capitalisés toute leur vie et ont donc droit aux bénéfices financiers corrélés, mais bien pour dire qu’ils ont joué le jeu toute leur vie, cotisé pour payer la retraite de leurs aînés, acquis des droits pour la leur, et que quand leur tour arrive, ils s’attendent à ce que ce « contrat » (à minima moral) passé avec la société soit respecté, et qu’eux aussi y ait droit.

4 « J'aime »

Dirais-tu pareil d’une retraite par capitalisation?

Parce que les évolutions du marché font que les montants cotisés ne conditionnent pas non plus le montant de ta retraite (même si effectivement, les marchés financiers semblent plus stables que les règles de calculs de la retraite).

Il n’en reste pas moins que jusqu’à maintenant tous les changements faits ne modifient pas réellement le mode de calcul. Et non, je ne veux pas dire par là que les lois votées ne changent rien, ni qu’elles peuvent avoir des impacts très importants pour les personnes. Juste que la philosophie générale du calcul ne bouge pas, « juste » des paramètres de ce dernier.

La retraite par point aurait changé la philosophie du calcul par exemple.

Des économistes le disent. Perso je vois l’interet de continuer à la jouer collectif et d’avoir une retraite collective par capitalisation. Une solution hybride. Mais qui ne règle pas vraiment le souci actuel (mais qui l’aurait réduit fortement si on l’avait fait avant).

Le problème du principe proposé, c’est encore une fois la spoliation de la richesse produite par le travail des autres.

Le capitalisme, c’est à mon sens délétère, que le détenteur du capital soit un milliardaire ou un fond de pension.

J’espère donc pour ma part qu’on parviendra à continuer à financer la retraite de nos aînés par la solidarité intergénérationnelle et non pas en allant profiter du travail d’autres.

(Même si j’ai bien consciente que l’argent des retraites par répartition issue du salaire, est aussi payée par les travailleurs)

2 « J'aime »

Oui, ca c’est un systeme que tu n’apprécie pas. Pour autant, il aurait pu permettre (dans le systeme actuel bien entendu) d’investir cet argent dans des choses que tu aurais pu vouloir supporter (écologie, etc) en réduisant le poids sur les cotisations.

Le souci c’est qu’on considère que ce genre de systeme marche à long terme (même s’il y’a des crises) car historiquement ca a été le cas. Là où rien ne nous dit que ca restera le cas éternellement (même si la proba est haute).

Pour préciser, ça serait le cas dans une « vraie » retraite à point. C’est le cas des retraites complémentaires comme l’Agirc Arrco (qui en plus elles, sont bien gérés par un organisme paritaire patrons/syndicats ![]() comme quoi, c’est possible quand on évacue le politique de cette gestion des retraites, petite balle perdue au passage

comme quoi, c’est possible quand on évacue le politique de cette gestion des retraites, petite balle perdue au passage ![]() )

)

Notre système est en année de cotisations. Donc si tu fais 30 années au SMIC et 10 années à 15 000€ par mois, tu auras une très bonne retraite. Et tes cotisations sur ta carrière seront loin d’être à la hauteur de ce que tu percevras. Notre système est ainsi fait que l’on exclue les plus faibles années du calcul des droits, même si elles servent à faire des trimestres. Dans mon exemple perso, j’ai travaillé pendant toutes mes études pour un salaire de misère avec de faibles horaires, mais ça valide quand même des trimestres. Car un SMICard par le jeu des exonérations de cotisations patronales ne cotise quasiment pas pour sa retraite vue que la part patronale est réduite à sa portion congrue. En montant, c’est vraiment rien.

Et la structure du pays a beaucoup évolué au cours du temps : les générations qui ont travaillé au moins une partie de leur carrière depuis les années 50 jusqu’aux années 90 grosso modo (années de forte augmentation salariales) ont été servis ou vont être servis de pensions sans commune mesure avec ce qu’ils ont cotisés. C’est pas de leur faute, je ne leur jette pas la pierre, ils ont bénéficié des règles en vigueur à leur époque où le ratio actifs/pensionnés n’était pas du tout ce qu’il est aujourd’hui. (cf les taux de cotisations en particulier CS2 et CP2 ici : Séries longues sur les salaires dans le secteur privé − Séries longues sur les salaires dans le secteur privé et dans la fonction publique | Insee )

Mon opinion est que ceux qui sont nés après 1990 seront ceux qui seront perdants sur tous les tableaux. Ils vont devoir financer toute leur carrière les retraites des autres, mais n’auront pas du tout un niveau équivalent à celle de leurs ainés. Et si ils le peuvent, ils ont vraiment intérêt à ne pas compter sur la solidarité nationale, mais à se constituer leur propre retraite. C’est aussi vrai pour les générations avant (années 80), même si ce sera moins important, car une partie de leur carrière, ils auront eu les babyboomers qui bossaient avec eux.

1 « J'aime »

Ma question (pas claire) était: dirais-tu d’une retraite par capitalisation qu’il est faux de dire " j’ai cotisé toute ma vie, j’ai le droit à une retraite"?

Hum, tu parles de la retraite de base ou de la retraite de base + complémentaire?

La retraite de base.

La complémentaire, c’est le paragraphe d’avant de mon long post avec l’agirc arrco

2 « J'aime »

Merci. Je ne me rappelais plus de comment etait calculé la retraite de base dans le détail.

Donc effectivement, cette personne sera au plafond ou pas loin.

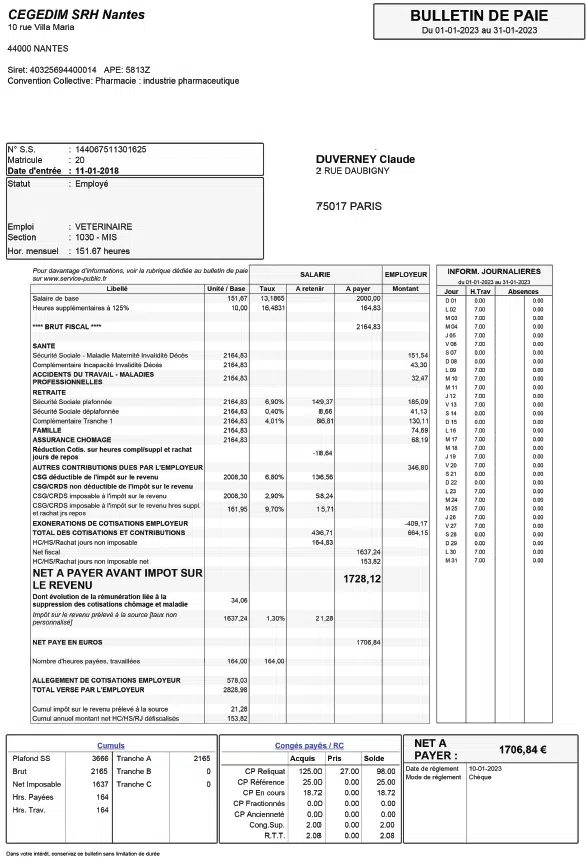

Je me suis « amusé » à regarder la fiche de salaire fictive dispo en ligne de quelqu’un qui est à 2000€ brut (1700€ net) : donc pas le SMIC, mais en dessous du salaire médian qui est aux alentours de 2100-2200€ net (il change beaucoup en ce moment).

La personne paie environ 600€ de cotisation retraite (base + complémentaire) en additionnant part patronale et part employé. Sauf qu’il y a ensuite la réduction des cotisations patronales d’environ 300€ sur la retraite. Donc « réellement » seuls 300€ sont effectivement versés aux caisses de retraite (base + complémentaire)

Sachant que la pension moyenne est autour de 1600€, il faut donc plus de 5 actifs à 2000€ bruts pour financer un retraité moyen. Et en France, on a en moyenne 2 actifs pour 1 retraité.

1 « J'aime »

Aux États-Unis, avec la retraite par capitalisation, on observe deux phénomènes : les vieux travaillent toujours car ils n’ont pas les moyens de prendre leur retraite et ton confort à la retraite dépend de la bourse (parce que ton capital perd fortement en valeur si tu dois financer ta vie pendant un krack boursier).

En tant que cadre ce n’est probablement pas le système qui me desservirait le plus, mais j’ai quand même l’impression que c’est un système pour faire souffrir encore plus les travailleurs au profit du capital.

5 « J'aime »

Il me semble que capitaliser pour ta retraite n’est pas obligatoire aux USA.

C’est plus cette facultativité que la capitalisation qui explique la situation à mon avis.

Disons que pour cotiser à un système facultatif, il faut en avoir les moyens.

Quand c’est obligatoire, l’employeur est contraint de te rémunérer en conséquences.

De plus, je présume que contrairement à nous (à cause de cette notion de cotisation facultative) seuls les salariés cotisent et pas les employeurs ?

C’est un point technique, mais une partie du problème me semble aussi l’incroyable complexité du système.

Le nombre de caisses complémentaires, les changements de règles au fil du temps selon les générations, les retraites spécifiques à certaines branches, les cas particuliers, etc., rendent tant les simulations/projections complexes, que la simplification du système (où chaque changement se heurte déjà avant même de pouvoir être appliqué, à une levée de boucliers).

C’est un mal typiquement français.

Et pourtant il faudrait (« yakafaukon ») commencer par mettre tout un ensemble de points à plat pour clarifier / simplifier pour le futur. Et ce n’est bien sûr pas vrai que pour les retraites.

C’est effectivement le coté obligatoire vs facultatif qui pose souci. Dans un système par capitalisation, celui qui capitalise tôt gagne plus d’intérêts composés. (à salaire égal of course)

Les kracks boursiers sont plus contenus et donc sont lissés avec le temps. Reste qu’on ne sait pas si demain il y’aura déflation ou non. Ca suppose une croissance à long terme (qu’on a, historiquement, eu).

La moyenne de départ à la retraite aux etats-unis est de 62 ans (comme en France). Mais ils ne percoivent la partie répartition (Social Security) que plus tard. La capitalisation fait une sorte de pont entre les deux.

C’est en cours, j’en ai déjà parlé :

Il y a une uniformisation par la technique en cours (même si la volonté politique est en train de défaillir). les différents back office des régimes de retraite sont en train de fusionner leurs outils : le RGCU (Le répertoire de gestion des carrières unique : un projet ambitieux, un suivi des coûts peu transparent (RGCU) | Cour des comptes). Je pense vraiment que quand ce système sera opérationnel, il y aura moyen de faire quelques choses.

Sur les différents régimes, un bon paquet est en cours d’attrition (Mines, SNCF, RATP…). Et leur arrêt est acté. Le problème sur ces régimes, c’est que les couts de fonctionnement sont fixes. Comme il y a souvent peu de pensionnés, le cout de fonctionnement des régimes par pensionné est extrêmement élevé. (je crois que c’est le régime des Mines où j’avais lu un rapport de la cour des comptes où les frais de fonctionnement représentait 10k€ par pensionné, mais je n’arrive plus à retrouver la source.)

A mon sens, on devrait réduire drastiquement les régimes spéciaux, je suis entièrement d’accord. Le FSPOIE (Ouvriers d’état, souvent dans l’armement) est une survivance de Louis XIV, où ça avait du sens de protéger cette population très spécialisée. Aujourd’hui, ces personnes devraient avoir le même système que les fonctionnaires. Quel sens aussi à séparer les fonctionnaires territoriaux/hospitaliers/d’état ? Aucun, je fusionnerai tout ça aussi ![]()

Au final, j’estime qu’on devrait avoir 2-3 pôles de régime de base (Privé, Public, peut être Agricole). Pour tous les autres, un choix simple : soit vous acceptez de rejoindre un de ces pôles, soit vous vivez en autarcie. Ça signifie que si vous ne souhaitez pas rejoindre le système général, et que vos ressources s’effondrent : tant pis pour vous, débrouillez vous. Ça me gave la solidarité à sens unique.

1 « J'aime »

Cotiser, ça l’est comme en France (Social Securitu). Et c’est grosso modo 12% du salaire à parts égales employé/employeur. Quasiment tout le monde en profite.

Tu as ensuite des régimes complémentaires (les Defined Benefit Plans) proposées en général par les grandes entreprises ou le public.

Et enfin la capitalisation à proprement parler, les Defined Contribution Plans qui sont des plans d’épargne payés par les employés (et parfois les employeurs mais c’est rare pour. Les petits revenus).

Note qu’il est possible aussi de souscrire à des. Plans à titre personnel en plus (oublié le nom, il me semble que c’est assez rare). Et pour les. Plus pauvres, il existe des aides fédérales comme le Supplemental Security Income (pour l’instant…)

En gros, pas si différent en réalité. Par contre, les montants du régime de base sont nettement en-dessous : à peine 1000€ il me semble (dans un pays où le salaire médian flirte avec les 60k annuel

1 « J'aime »